풍수해보험가입방법 - 주택, 비닐하우스, 상가, 공장, 폭우 침수 보험가입

가입전 꼭 확인!!!!

| - 온라인 풍수해 보험은 가입일 기준 7일후 보험개시 - 기상청 기상특보 발령후 보험가입을 하시면 보상이 되지 않습니다. *사고가 발생한 이후에 가입한 경우에도 보상도지 않습니다. |

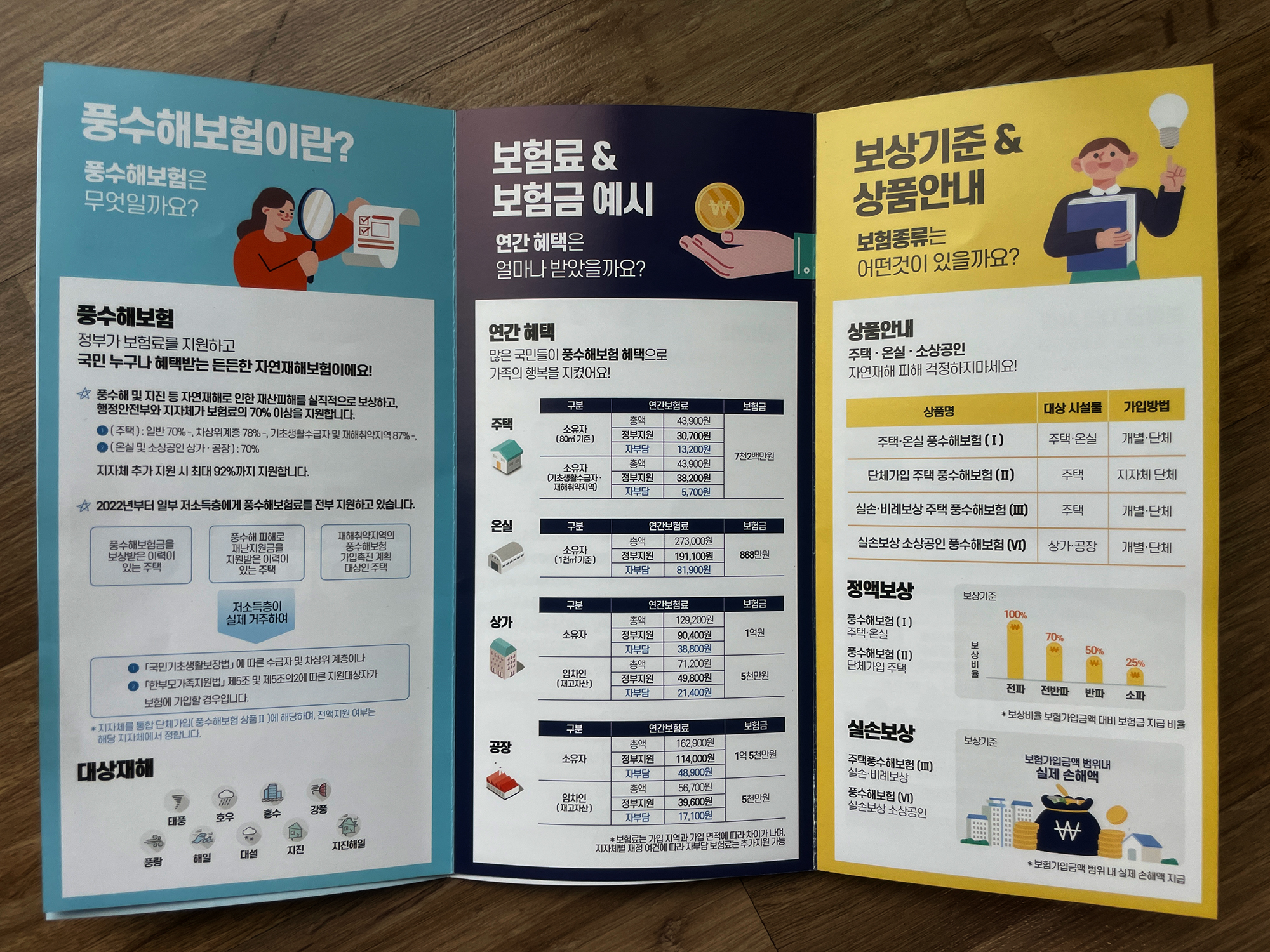

풍수해 보험이란

- 풍수해(태풍,홍수,호우,해일,강풍,풍랑,대설,지진)에 대해 스스로 대처할 수 있도록 하는 선진국형 재난관리제도

- 집이 부서져도 홍수로 침수가 나도 비닐하우스 파손시 보상

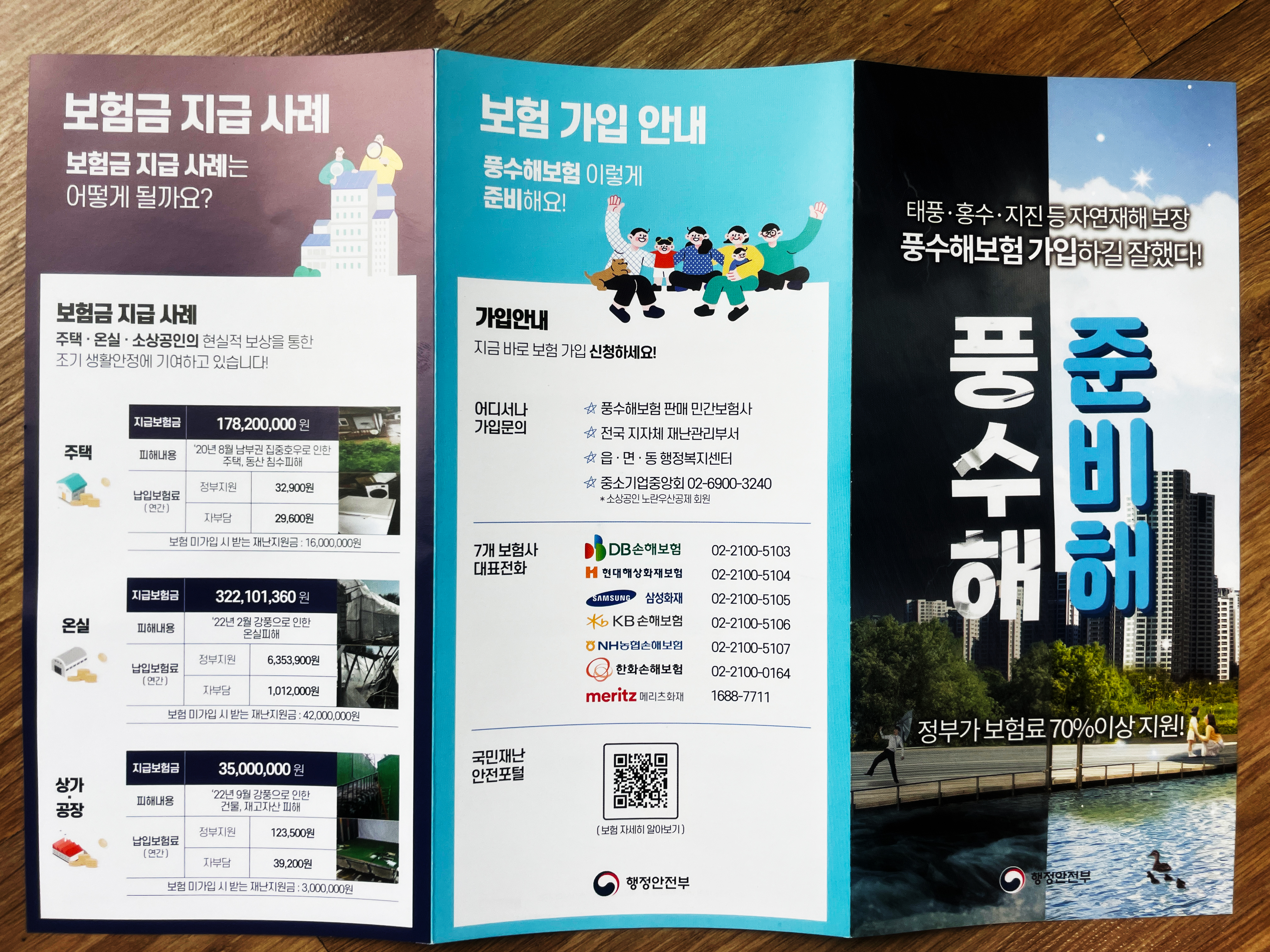

1. 풍수해보험 가입문의

가입자격 (소유자, 세입자 각각 가능)

- 주택(동산 포함)

- 온실(비닐하우스 포함)

- 상가·공장 (소상공인)

- 전국 시∙군 ∙구 재난관리부서, 읍 ∙면 ∙동사무소(주민센터)

: 동사무소에 직접방문후 서류신청서 작성

(본인이 아니어도 신청은 가능하나 미리 문의, 8일 이내 보험사에서 연락옴)

동사무소 신청시 (단체가입)으로 가입 됨

- 풍수해보험 판매 7개 민간보험사 연락처

| DB손해보험 | 현대해상 | 삼성화재 | KB손해보험 |

· 02)2100-5103 · 1588-0100 |

· 02)2100-5104 · 1588-5656 |

· 02)2100-5105 · 1588-5114 |

· 02)2100-5106 · 1544-0114 |

| 주택풍수해 보험 가입 | 주택풍수해 보험 가입 |

| NH 농협 손해보험 | 한화손해보험 | 메리츠화재 | |

| · 02)2100-5107 · 1644-9000 |

· 02)2100-0164 · 1566-8000 |

· 1522-1133 |

풍수해보험 상품안내

| 풍수해보험 I (개별가입) |

풍수해보험 II (단체가입) |

풍수해보험 III (실손비례보상형) |

풍수해보험 VI (실손보상형) |

| 대상시설물 : 주택(단독·공동), 온실(비닐하우스포함) |

대상시설물 : 주택(단독·공동) |

대상시설물 : (단독·공동)주택 |

대상시설물 : 소상공인 상가 · 공장 건물, 시설 및 집기·비품, 기계, 재고자산 ※ 지하소재의 물건: 주계약 보혐료 30% 할증 |

| 보상방식 : 주택정액 보상방식 | 보상방식 : 주택정액 보상방식 |

보상방식 : 주택실제손해 비례 보상방식 |

보상방식 : 실제손해 비례 보상방식 |

| 특약(추가담보) : 동산특약, 침수보험금 확장특약 등 |

특약(추가담보) : 동산특약, 침수보험금 확장특약 등 |

특약(추가담보) : 동산특약, 침수보험금 확장특약 등 |

특약(추가담보) : 야외간판 |

(90% 보장형 상품 기준)

| 피해구분 | 소유자(풍수해보험-Ⅰ,Ⅱ) | |

| 침수 | 50㎡ (15.13 평)이하 | 400만원 |

| 50㎡ (15.13 평)이상 | 175만원 x (45,000원x주택 면적) | |

(90% 보장형 상품 기준)

| 피해구분 | 세입자(풍수해보험-Ⅱ) | |

| 침수 | 50㎡ (15.13 평)이하 | 600만원 |

| 50㎡ (15.13 평)이상 | 262.5만원 x (67,500원x주택 면적) | |

2. 납입방법

- 일시납, 분납

3. 납입금액

- 해당 관할구청 치수과에서 보험사 재안내 예정

- 위치와 면적에 따라 금액이 상이함

| 단독주택 80㎡(24평) 기준 보험료/보험금 예시 |

| 주민부담 : 연 15,000원 / 정부지원 연 35,100 , 총보험료 : 연 50,100원 |

| 보험금 규모 : 소파 1,800만원 / 반파 3,600만원 / 전파 7,200만원 |

3. 분납할 경우

| 기본조건 | · 보험기간이 1년 이상 · 자기부담(정부보조분 제외) 보험료가 30만원 이상 |

| 분납횟수 | · 2회분납 : 초회 70% 납입, 2회차 30% 납입 · 4회분납 : 초회 40% 납입, 2회차 30% 납입, 3회차 20% 납입, 4회차 10% 납입 |

| 납입유예 | · 2회차 보험료가 정한 기일까지 납입되지 않았을 때에는 14일간의 납입유예기간을 둠 · 납입유예기간 끝나는 날의 다음날부터 효력상실 |

2회 분납을 할 경우의 예

5월 1일 보험가입자가 2회 분납을 하였을 경우 최소한 7월 30일까지는 2회분 납입을 하셔야 보상이 가능합니다.

또한, 미납된 보험료는 지급보험금에서 공제한 후 보험금이 지급됩니다.

4. 정부가 보험료의 70~100%를 지원

| 가입자부담 : 8~30% | 정부지원 : 70~92% |

5. 보상

「자연재난 복구비용 산정기준」에 따른 복구비의 주택 : 30% 온실 : 35%

- 최대 5천만원까지 지원

- 보상하지 아니하는 손해/ 소파 미만의 손해(주택의 경우 침수는 보상)

6. 보상하지 않는 손해

보험계약자, 피보험자(법인인 경우에는 그 이사 또는 법인의 업무를 집행하는 그 밖의 기관) 또는 이들의 법정대리인의 고의 또는 중대한 과실로 생긴 손해

· 피보험자에게 보험금을 받도록 하기 위하여 피보험자의 세대를 같이하는 친족 및 고용인이 고의로 일으킨 손해

· 풍수해가 났을 때 도난 또는 분실로 생긴 손해

· 보험 목적의 노후 및 하자로 생긴 손해

· 풍수해로 생긴 화재, 폭발 손해

· 추위, 서리, 얼음, 우박으로 인한 손해

· 축대, 제방 등의 붕괴로 인한 손해, 단 붕괴의 직접적인 원인이 이 약관에 의하여 보상되는 사고일 때에는 보상

· 침식활동 및 지하수로 인한 손해

· 보험계약일 현재 이미 진행중인 태풍, 홍수, 호우, 강풍, 풍랑, 해일, 대설, 지진으로 인한 손해

· 온실의 단순 피복재(비닐 등) 파열

· 전쟁, 내란, 폭동, 소요, 노동쟁의 등으로 인한 손해